Giełda porusza się w cyklach. Nie jest to nic odkrywczego, gdyż praktycznie od początku istnienia tego bloga nasze prognozy opieramy właśnie na idei powtarzających się cykli (hossy-bessy). Taki standardowy cykl giełdowy trwa ok. 3,5 roku. Wprawni obserwatorzy zauważą jednak, że to nie wszystko. Po każdym cyklu coś się zmienia i gospodarka nie wraca idealnie do tego samego punktu równowagi.

Najlepiej widać to na wykresie stóp procentowych:

Czerwona linia to właśnie stopy procentowe w Polsce. Niebieska linia to nasz indeks giełdowy sWIG80. Ładnie widać, że choć stopy drgają w górę i dół zgodnie z podstawowym cyklem hossa-bessa, to jednocześnie znajdują się w długoterminowym trendzie spadkowym. Na własnej skórze odczuliśmy to np. na oprocentowaniu lokat. Jeszcze kilkanaście lat temu bez problemu można było otrzymać 10% rocznie trzymając pieniądze w banku, a obecnie standardem jest coś ok. 2,5% rocznie na lokacie.

Podobny trend spadających stóp procentowych można zaobserwować w większości krajów na świecie w ciągu ostatnich kilkudziesięciu lat. Czy to oznacza, że świat finansów powoli wycofuje się z idei stóp procentowych i ostatecznie wszystkie kraje zakończą z zerową wartością? Czy świat obniża stopy procentowe bo chce czy bo musi?

Jak zwykle odpowiedź leży w historii, bo choć nasze polskie stopy procentowe spadają praktycznie od początku istnienia wolnego rynku, to tak naprawdę na świecie nie spadają od zawsze, a jedynie od 1980 r.

Najlepiej obrazuje to poniższa historia stóp procentowych w USA od 1790 r.

Oryginalny wykres powstał w 2008 roku, w związku z czym pozwoliłem sobie, dorysować brakującą część. Patrząc na wykres ładnie widać, że

- stopy procentowe poruszają się w cyklach i są to cykle znacznie dłuższe niż standardowy cykl hossa-bessa.

- W bardzo długim terminie stopy procentowe wcale nie spadają, tylko oscylują w okolicach stałego poziomu (ok. 6%).

- Obecne ponad 30 letnie spadki stóp procentowych nie są trendem podstawowym, a jedynie fluktuacją pomiędzy rekordowym naciągnięciem sprężyny w jedną stronę (ok. 14% w 1981 r.), a naciągnięciem jej w drugą stronę (obecne oprocentowanie 10 letnich obligacji USA wynosi 1,5% i jest rekordowo niski dla całej historii Stanów).

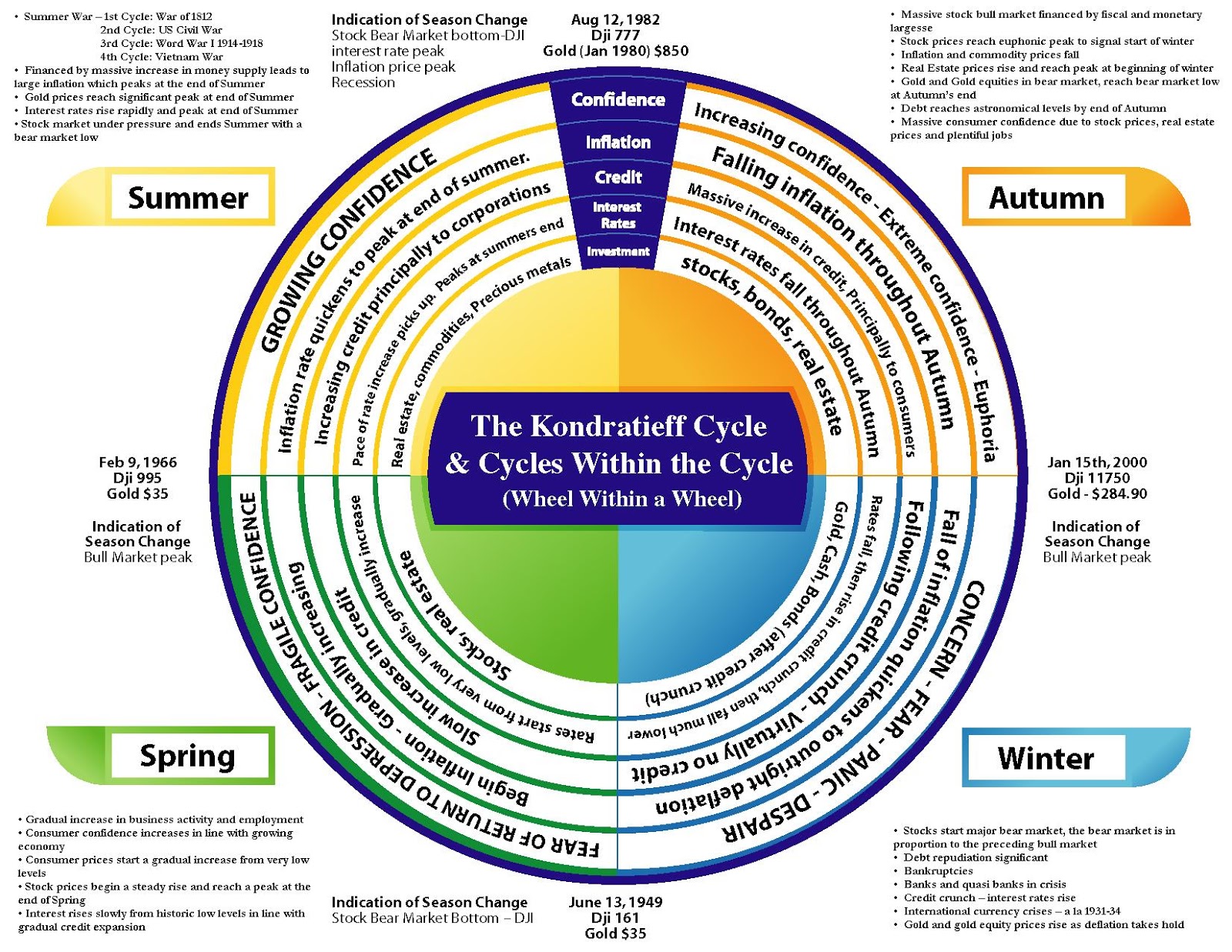

Aby zrozumieć, co to oznacza dla nas i naszych inwestycji musimy nieco usystematyzować ten długoterminowy cykl. Jedną z najbardziej znanych teorii opisujących długoterminową cykliczność jest cykl Kondratieva zwany inaczej cyklem zadłużenia. Poniższa grafika jest jedną z lepszych krążących po sieci, tłumaczących w skrócie ideę długiego cyklu:

W skrócie chodzi o to, że zauważono, iż każdy długoterminowy cykl zadłużenia trwa ok. 60 lat. Mniej więcej co taki okres inwestorzy zaczynają wpadać w dokładnie te same schematy, w które wpadali ich poprzednicy. Cały cykl podzielono na 4 umowne pory roku: wiosna / lato / jesień / zima.

Z punktu widzenia chęci do zadłużania się i dostępności kredytu można te pory roku opisać tak:

W czasie wiosny większość inwestycji i wydatków pochodzi z oszczędności i pracy. Jednak ludzie zaczynają zauważać, że biorąc kredyt mogą otrzymać tu i teraz coś na co normalnie mogliby sobie pozwolić dopiero za kilka / kilkanaście lat. W ten sposób przesuwają popyt z przyszłości do teraźniejszości. Tak mija cykliczne lato. Ludzie widzą, że dzięki kredytowi gospodarki rozwijają się znacznie szybciej niż gdyby go nie było, co napędza jeszcze większą falę zadłużenia. Popyt rośnie, ale nie jest to popyt stworzony znikąd, a jedynie przesunięty z przyszłości. Tak mija jesień. W pewnym momencie ludzie są na tyle zadłużeni, że nie mogą już sobie pozwolić na pranie dalszych kredytów na spłatę tych pierwszych. Muszą po prostu pracą i oszczędnościami powoli spłacić zaciągnięte kredyty. W ten sposób popyt nagle drastycznie maleje. Jest to dokładnie ten sam popyt, który by tu był, gdyby wcześniej nie został przesunięty dzięki kredytowi. Zadłużenie maleje. Tak mija zima. Gdy większość popytu, która wcześniej została przesunięta kredytem, zostanie odpracowana realnymi oszczędnościami zima się kończy i cykl może rozpocząć się od początku.

Nieco inaczej ten sam cykl wygląda z punktu widzenia inflacji:

Wzmożony popyt na dobra rodzi inflację. Z początku (na wiosnę) niewielką. Później, gdy ludzie coraz więcej kupują na kredyt, popyt rośnie szybciej niż produkcja dóbr i ceny dalej rosną (wysoka inflacja). Jesienią ludzie wciąż biorą coraz więcej kredytów, jednak ten jest już coraz częściej brany na przedłużenie poprzednich kredytów. Jednocześnie produkcja dóbr coraz bardziej się rozpędza pamiętając ogromny popyt z lata. To sprawia, że wzrost cen zaczyna słabnąć (inflacja spada). W trakcie zimy coraz więcej kredytów okazuje się być niespłacanych. Ludzie zauważają, że zadłużenie ponad stan nie jest dobre i coraz bardziej stronią od zakupów dóbr na kredyt. To sprawia, że inflacja spada jeszcze bardziej, a wręcz pojawia się deflacja.

Stopy procentowe w bezpośredni sposób są powiązane z inflacją, więc podążają dokładnie tym samym torem.

Rosną, w czasie wiosny i lata, a spadają w czasie jesieni i zimy.

Bardzo ciekawie w czasie całego cyklu zachowują się akcje:

Wiosna jest okresem rozkwitu i popytu wynikające z realnych potrzeb. Taki okres jest idealny dla akcji. W wyniku coraz większej inflacji, stopy procentowe także są coraz większe. Wyższe stopy procentowe, to droższe kredyty, a droższy kredyt nie sprzyja robieniu biznesu. Akcje nie mają łatwego życia w czasie lata. Jesienią ludzie wciąż są chętni na branie kredytu, a ten jest coraz łatwiej dostępny dzięki spadającym stopom procentowym. Boom kredytowy pięknie napędza giełdy udawanym popytem. Zima to okres, gdy okazuje się, że jesienny popyt nie był prawdziwy, a jedynie przesunięty z przyszłości. Teraz nadeszła ta przyszłość i okazuje się, że popytu tu nie ma. Giełdy mocno cierpią w tym okresie.

Na podstawie wiedzy o tym jak zachowują się poszczególne wskaźniki w danej porze roku możemy teraz pokusić się o znalezienie realnych przykładów z przeszłości pozwalających połączyć daty z cyklem Kondratieva.

Najłatwiejsze do wyszukania będą oczywiście kryzysy kredytowe (zima), czyli momenty, gdy gospodarka była w opłakanym stanie, a ludzie panikowali i biegli do banku, aby wypłacić wszystko co mieli na kontach. Oto one:

W trakcie wszystkich tych 3 epizodów:

- miały miejsce runy na banki

- wystąpiła panika na giełdzie

- wystąpił problem ze spłatami kredytów

- bezrobocie rozlało się do dwucyfrowych wartości

Wiedząc, że okresy jesieni są okresami, bardzo silnych wzrostów na giełdzie (najlepsza pora roku dla giełdy), a także że występują tuż przed zimami, które wymieniliśmy przed chwilą, bardzo łatwo będzie można je odnaleźć.

Podobna sytuacja dotyczy wiosen, które są okresami pozimowego rozkwitu na rynkach.

Na tej podstawie stworzyłem szacunkowe historyczne rozmieszczenie cykli:

- I fala od 1790 r. do 1841 r. (51 lat).

- II fala od 1841 r. do 1895 r. (54 lat).

- III fala od 1895 r. do 1942 r, (47 lata).

- IV fala od 1942 r. do ?

O ile rozmieszczenie okresu letniego jest mocno szacunkowe, to zimy, które powtarzają się regularnie są wyznaczone bardzo dokładnie. Najnowsza fala rozpoczęła się wraz z z zakończeniem drugiej wojny światowej (na giełdach nawet nieco wcześniej). Stopy procentowe były wtedy rekordowo niskie (2%) co jest charakterystyczne dla rozpoczynającej się wiosny. Wiosna ta opierała się na powojennej odbudowie i trwała aż do 1970 r. Razem z odbudową zaczęła się rozkręcać także inflacja. Aby ją zwalczyć rząd coraz bardziej podnosił stopy procentowe. W 1971 r. w obawie przed runem na złoto prezydent USA zerwał ze standardem złota. To było już lato, a więc okres problemów dla giełdy. Przez kolejne 10 lat indeks giełdowy USA praktycznie nie ruszył się z miejsca. W 1980 r. inflacja przekroczyła już 10% i zdecydowano się ostro podnieść stopy procentowe. Przełożyło się to na falę bankructw w kolejnych latach.

To uspokoiło inflację i można było zacząć obniżać stopy procentowe. Tak zaczęła się jesień. Firmy, które przetrwały falę bankructw, teraz pozbyły się konkurencji, a dzięki coraz niższym stopom procentowym mogły coraz taniej produkować dla ludzi, którzy żyjąc na kredyt mogli sobie pozwolić na duże wydatki. Wzrosty na giełdach trwały aż do 2000 roku i jest pewne, że jesień nie skończyła się przed tą datą. Jednak co do bardziej aktualnych czasów mamy kilka różnych wariantów:

Wariant I - zima od 2000 do 2008

W tym wariancie zima miałaby trwać od pęknięcia bańki internetowej do pęknięcia tej na nieruchomościach. Rok 2008 miałby być tym oczyszczającym, po którym nadeszła wiosna trwająca już 7 lat.

Ten wariant ma jeden podstawowy problem. Otóż rozpoczęcie wiosny powinno pokrywać się mniej więcej ze wzrostem stóp procentowych, a obecnie mamy globalny trend obniżania stóp tak mocno jak tylko się da. Teoretycznie USA zrobiły pierwszą podwyżkę, ale jak na razie bardziej wygląda to jak zaklinanie rzeczywistości niż podwyżka wymuszona przez rynek. Dodatkowo pamiętajmy, że jak dotąd każda zima obejmowała panikę i run na banki. Gdyby banki centralne nie wkroczyły do akcji w 2008 roku, to taki run najprawdopodobniej miałby miejsce. Przyszłaby kolejna wielka depresja, ale najprawdopodobniej obecnie zaczynałaby się już wiosna. Jednak jako, że wkroczyły to przedłużyły cały cykl o kilka / kilkanaście lat.

Oznacza to, że obecnie wciąż jesteśmy w jesieni lub zimie. Jesień od zimy najłatwiej odróżnić za pomocą zachowania akcji (jesienią rosną, w zimie spadają) oraz wzrostu zadłużenia (jesienią zadłużenie ludzi wciąż rośnie, a zimą spada). Niestety otrzymujemy tu rozbieżność, gdyż akcje są obecnie na historycznych szczytach (a odrzuciliśmy hipotezę, że już mamy wiosnę), a to sugerowałoby, że wciąż trwa jesień. Jednak patrząc na zadłużenie, sporo wskazuje na to, że szczyt mieliśmy już w 2008 r. (obrazek poniżej), a więc od tamtego momentu trwa zima.

Oznacza to, że obecnie w grze pozostają następujące 2 warianty:

albo mamy ekstremalnie długą jesień (40 lat) co jest mało prawdopodobne, bo tyle czasem trwał cały cykl,

albo mamy zimę, w czasie której inaczej niż zwykle akcje na giełdzie wciąż rosną.

Pierwszą opcję o tyle możemy odrzucić, że kryzys z 2008 roku absolutnie nie jest wydarzeniem, które ma szansę zdarzyć się w czasie jesieni. Jest to raczej klasyczny wstęp do zimy.

Wnioski:

Zima na rynkach zdarza się po raz czwarty w historii. Poprzednie trzy razy były drastycznymi doświadczeniami dla zwykłych ludzi obejmującymi paniczny spadek zaufania do banków. W obecnym cyklu taki run na banki nastąpiłby w 2008 roku, jednak został zatrzymany przez banki centralne. To wstrzymało toczące się koło cyklu Kondratieva.

Jednocześnie powstaje pytanie o to czy działania banków centralnych będą w stanie po raz pierwszy przeprowadzić świat przez fazę oddłużania (zimę) w spokojny i kontrolowany sposób. Czy może ich działanie jest tylko jak wzmacnianie tamy na rzece przy jednoczesnym wzroście naporu wody?

Wnioski:

Zima na rynkach zdarza się po raz czwarty w historii. Poprzednie trzy razy były drastycznymi doświadczeniami dla zwykłych ludzi obejmującymi paniczny spadek zaufania do banków. W obecnym cyklu taki run na banki nastąpiłby w 2008 roku, jednak został zatrzymany przez banki centralne. To wstrzymało toczące się koło cyklu Kondratieva.

Jednocześnie powstaje pytanie o to czy działania banków centralnych będą w stanie po raz pierwszy przeprowadzić świat przez fazę oddłużania (zimę) w spokojny i kontrolowany sposób. Czy może ich działanie jest tylko jak wzmacnianie tamy na rzece przy jednoczesnym wzroście naporu wody?

| Jeśli wpis Ci się podoba zapisz się na newsleter, aby nie przegapić nowych artykułów: | Zapisz się |

Brak komentarzy:

Prześlij komentarz