W jednym z ostatnich wpisów prognozujących zachowanie giełdy w 2016/17 r. przyjrzeliśmy się prostemu mechanizmowi cyklicznego osłabiania i wzmacniania waluty. Powiedzieliśmy także, że im waluta jest słabsza tym więcej zagranicznych klientów są w stanie przyciągnąć przedsiębiorcy (bo ich produkty po zagranicznych cenach są tańsze niż konkurencji).

Okazuje się, że jest wskaźnik, który pokazuje na ile skutecznie polscy przedsiębiorcy przyciągają zagraniczny kapitał. Jest to: bilans handlowy.

Bilans handlowy mówi o tym czy jako kraj więcej eksportujemy czy importujemy. Klasyczną drogą do dobrobytu, którą w historii przeszło już wiele krajów, jest eksportowanie więcej niż się importuje. Są dwa podtypy tej drogi:

- wydobywanie surowców i sprzedawanie ich za granicę (np. Skandynawia, Rosja)

- kupowanie surowców za granicą, wykorzystywanie ich do tworzenia gotowych produktów i sprzedaż tych produktów za granicę (np. Niemcy)

ale niezależnie od wersji, zawsze lepiej dla kraju jest sprzedawać za granicę więcej niż się z zagranicy kupuje.

Jak to wygląda w przypadku Polski:

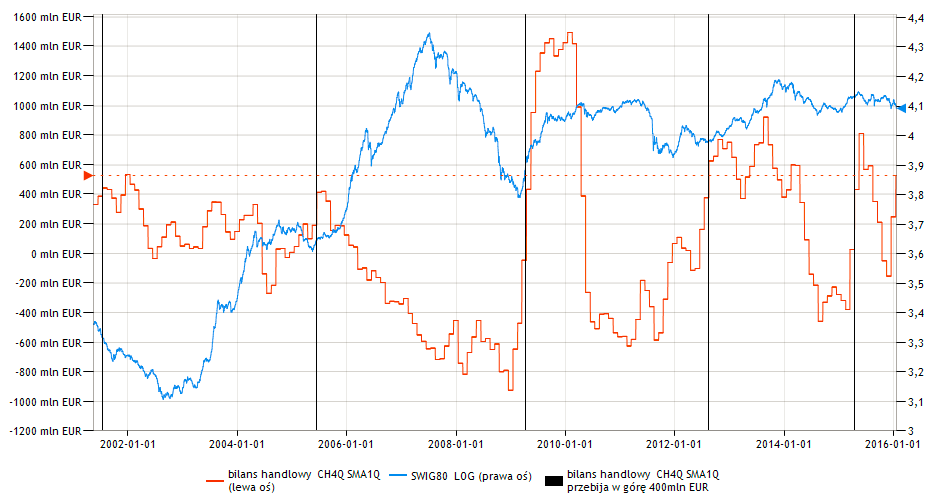

Czerwona linia pokazuje bilans handlowy dla Polski. Pozytywną rzeczą jest to, że długoterminowy trend jest rosnący i od kilku lat coraz częściej udaje nam się być powyżej granicy 0. Aby wyciągnąć jakieś wnioski spójrzmy standardowo na roczną dynamikę wskaźnika:

Na poniższym wykresie zaznaczyłem momenty, gdy polska dynamika bilansu handlowego rosła o co najmniej 400 mln Euro.

Okazuje się, że taki sygnał zdarzał się cyklicznie w ciągu ostatnich 15 lat, a jego cykliczność była taka sama jak cykliczność giełdy (jeden sygnał przypadał na jedną hosso-bessę).

A tak zachowywała się nasza giełda w 2 lata po takich sygnałach:

Wydźwięk wykresu jest pozytywny, gdyż wszystkie 3 ostatnie hossy (2005r. 2009r. 2012r.) były standardowe i rzeczywiście w ich obrębie większy eksport przełożył się na lepsze wyniki spółek (wyższe ceny spółek).

Dziś jednak najbardziej zainteresuje nas hossa z 2002-03 roku, gdyż tamta w przeciwieństwie do 3 ostatnich była niestandardowa. Co więcej wszystko wskazuje na to, że obecny cykl jest niestandardowy w bardzo podobny sposób co tamten. Nieco więcej o tej niestandardowości i podobieństwie z obecną sytuacją pisaliśmy tutaj.

Dzisiejszy sygnał jeszcze bardziej to przekonanie o podobieństwie pomiędzy rokiem 2015 i 2001 pogłębia, gdyż po upływie 280 dni od sygnału (nieco ponad 9 mc) na giełdzie wciąż nie ma wzrostów, a mamy wręcz przyspieszające spadki. Jest to zjawisko niespotykane w czasie standardowych cykli (takich jak 3 ostatnie hossy).

Jak się jednak okazuje, bardzo podobnie indeks zachowywał się właśnie w 2001-02 roku.

Zarówno teraz jak i wtedy po ok. 3 miesięcy od wystąpienia sygnału, pojawił się krótki zryw wzrostowy wyglądający jak początek hossy. który szybko przeszedł do spadków.

W 2002 r. ostatecznie spadki zakończyły się 410 dni po sygnale rozpoczęcia hossy. Obecnie jesteśmy już 280 dni po analogicznym sygnale. Jeśli teoria niestandardowych hoss jest prawdziwa to zakończenia spadków moglibyśmy się spodziewać najpóźniej za ok. 130 dni (ok. 4-5 mies.)

Teoretycznie teoria niestandardowego cyklu oparta jest tylko na jednym wskaźniku, jeśli jednak spojrzymy na wskazania makrosfery łączące kilkanaście wskaźników ...

... , to okaże się, wiele innych, także w 2001-02 wskazywało na to, że hossa powinna już się rozpocząć, a ta spóźniła się o cały rok. (Na wykresie czarnymi pionowymi liniami zaznaczyłem teoretyczny moment rozpoczęcia hossy według danych makro. Granatowymi liniami zaznaczyłem realny moment rozpoczęcia hossy.)

Zła wiadomość dla posiadaczy akcji, jest taka, że zgodnie z tą analogią indeksy mogą spaść jeszcze maksymalnie aż o ok. 30% w ciągu kilku miesięcy.

Dobra wiadomość jest taka, że w przeszłości trzymanie akcji w takim momencie jak obecny było statystycznie ekstremalnie bardziej opłacalne niż redukcja zaangażowania, gdyż taka niestandardowo wydłużona bessa, poprzedzała najbardziej dynamiczną hossę w historii GPW. (ponad 200% w 2 lata).

Jestem ciekaw jaką taktykę przyjmujecie w takiej sytuacji. Czy sprzedaliście akcje i czekacie z zajęciem pozycji na pierwsze przejawy super-hossy, czy może trzymacie swoje pozycje w akcjach, aby nie przegapić dobrego momentu na wejście?

| Jeśli wpis Ci się podoba zapisz się na newsleter, aby nie przegapić nowych artykułów: | Zapisz się |

Brak komentarzy:

Prześlij komentarz